1. はじめに

近い将来、日本でも、あなた自身に「点数」がつけられる時代が来るかもしれません。

「何のこと?」と思ったかもしれません。

将来に備え、今後、自分に点数がつけられていくかもしれないということを、いま10代のうちから知っておきましょう。

2. 「信用スコア」って何?

10代の方々が経験する、中学受験、高校受験、大学受験では、各学校の難易度やテストの成績を計る数値として、よく「偏差値」が使用されています。

- 偏差値70以上だと上位2.3%以上

- 偏差値60以上だと上位15.9%以上

- 偏差値50だと平均点

ということになります。

大人になると、銀行からローンを借りる場合、クレジットカードを作成する場合、賃貸マンションを借りる場合などに、しっかりお金を継続的に払える人なのか審査されます。

こんなとき、偏差値のように、この人は何点ですという点数があり、点数が高ければ大丈夫というものがあれば大変便利です。

このように、個人の信用度を点数にしたものを「信用スコア」と言います。

3. FICOスコア

信用スコアの一つに、Fair Isaac Corporation(FICO)という会社が提供しているFICOスコアというものがあります。

FICOスコアは、アメリカを中心に、TransUnion、Equifax、Experianなどの信用調査会社大手で利用されています。

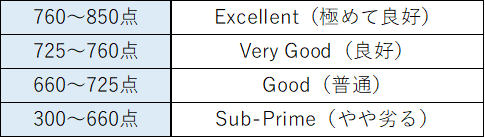

300点から850点で評価され、次の表の通り4段階で評価されます。

2007年から2009年にかけて、アメリカでサブプライム(Sub-Prime)住宅ローン危機が起きました。この危機はまさに信用スコアの低い(Sub-Prime)人たちが住宅ローンを返せなくなり起こった危機でした。

FICOスコアは次の5項目で評価されます。

(1) 返済履歴

- 過去に借りたお金はしっかり返済しているか等

(2) 借入残高・利用率

- 大金を借りていないか、

- 借入限度いっぱいまで使っていないか等

(3) 信用履歴の長さ

- 長年にわたりしっかり返済しているか等

(4) 新規のクレジット

- 新規にクレジットカードをたくさん作成していないか等

(5) クレジットの種類と組み合わせ

- どんな種類の借金構成(住宅ローン、クレジットカード)か等

一方、性別、年齢、住所、収入などの個人情報は、FICOスコアには、影響がないようです。

FICOスコアが高ければ、住宅ローンを借りたり、クレジットカードを作成できたりするだけでなく、住宅ローンの金利の優遇など、好条件でお金を借りることができます。